2015年から、掛け金を始めたセーフティ共済(個人事業)ですが、任意解約しました。

その簡単な流れをまとめたので参考にしてください。

その簡単な流れをまとめたので参考にしてください。

注意

・掛け金が10ヶ月未満だと、任意解約はできません

・掛け金が40ヶ月を超えてないと100%の掛け金は返ってきません

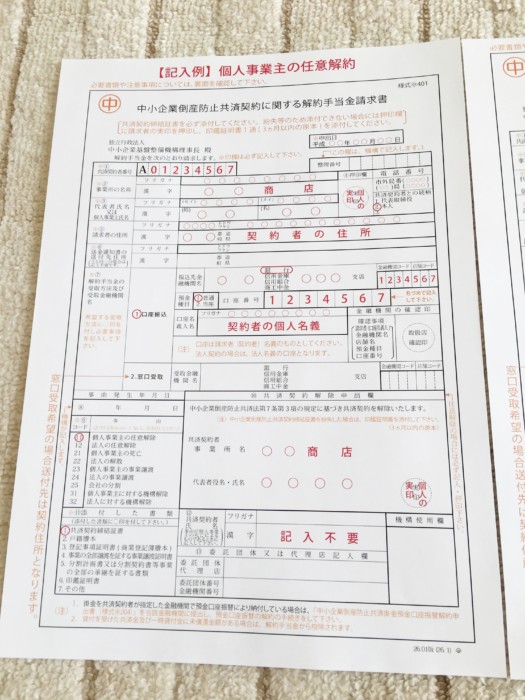

1:解約手当金請求書を手にい入れる

セーフティ共済の公式サイトからダウンロードできます。

注意

口座振替で、毎月の掛け金を引き落としていた場合は、口座振替を停止する用紙が必要です。

この用紙は、ダウンロードできないので、セーフティ共済に連絡して送ってもらうようにしましょう。

2:締結証書を用意する

用意するといっても、締結証明は事前に必ず送られてきているはずです。

もしも、紛失している場合は、その他の手続きが必要となるのでセーフティ共済の公式サイトをご確認ください。

もしも、紛失している場合は、その他の手続きが必要となるのでセーフティ共済の公式サイトをご確認ください。

3:契約をした商工会議所(もしくは銀行に行く)

あなたが、セーフティ共済の契約を交わした商工会議所(もしくは銀行)に、上記の1,2を持っていきましょう。

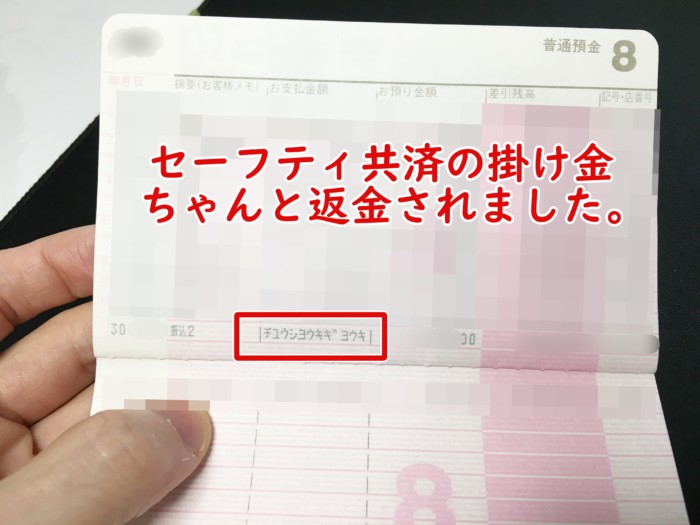

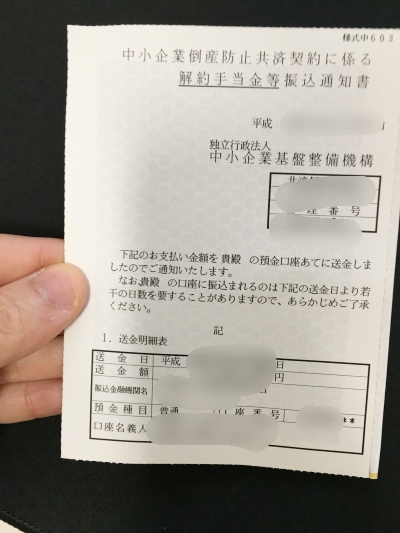

受理されたら2週間後に通帳に全額振り込まれます。

4:通帳を確認

事前に、振込通知書にてお知らせがあります。

注意

セーフティ共済の解約金は、全額でしか受け取れません(小分けは無理)

セーフティ共済の解約金は、その年そのまま所得として計上されてしまう

セーフティ共済を利用して感想

メモ

うーん、たしかに掛け金をしている時は、経費として計上できるので、税金対策になると思っていました。

がしかし、解約金を受け取ったら、その年にそのまま所得になります。

なので、受け取った年は、税金対策が大変になる可能性があります。

ですから、セーフティ共済というものは、「税金対策だけ」という考えでやるのは、あまり利用価値が無いかもしれません。

それよりも、本来のセーフティ共済の目的である、「倒産に備えて」という運用のために利用するのが、本来の目的なんだなぁと思いました。

解約金を受け取ったらまた、セーフティ共済を申し込んで掛け金をスタートすることはできますが、私はもうセーフティ共済は利用しないと思います。

別の税金対策を考えるか、ふつうに税金を払うかのどちらかだと思います。